Adecuada gestión económica y financiera en los negocios y emprendimientos cubanos.

Autor: M.Sc. Miguel Hernández Fernández

La gestión económica y financiera de manera adecuada son pilares fundamentales para que los negocios y emprendimientos cumplan con los requisitos que exigen algunas normas jurídicas cubanas y para que proporcionen información a los emprendedores para la toma de decisiones.

A partir del 7 de diciembre de 2018 entran en vigor un paquete de normas jurídicas para el ¨perfeccionamiento del trabajo por cuenta propia¨, dentro de las cuales se hayan aspectos esenciales relacionados con la gestión económica y financiera. No obstante, existen normas jurídicas vigentes que no se están exigiendo por parte de las instituciones supervisoras y que son de obligatorio cumplimiento por los trabajadores por cuenta propia (TCP).

Tal es el caso de la Resolución No. 386/2010 del Ministerio de Finanzas y Precios (MFP), donde se dispone el registro contable de los hechos económicos sobre la base de las Normas Cubanas de Información Financiera. Además, esta norma aprueba los documentos para la contabilidad de la actividad de trabajo por cuenta propia.

Los TCP obligados a llevar un sistema contable de su actividad son aquellos que tengan durante el año fiscal anterior ingresos anuales iguales o superior a 100 mil pesos cubanos (CUP) o su equivalencia en pesos convertibles cubanos (CUC), se emplea para el caso de los ingresos obtenidos en CUC la tasa de cambio vigente de compra a la población por CADECA (según establece la Ley 113/2012 del Sistema Tributario, art. 58). Haciendo un pequeño cálculo podemos percatarnos de que hay varios TCP que tienen que cumplir con esta norma jurídica. Por ejemplo, en el año un TCP trabaja 11 meses (recuerden que según el Código de Trabajo se tiene derecho a un mes de vacaciones); al dividir 100 mil CUP entre 11 meses, da un ingreso mensual de $9 090,91 CUP. Se supone que el TCP labora 24 días al mes (se continúa respetando lo establecido en materia de trabajo y seguridad social), resultaría un ingreso diario de $378,79 CUP. Por lo que muchos de los negocios que están en funcionamiento actualmente tendría que utilizar un sistema contable según establece la Resolución No. 386/2010 de MFP.

También, son sujetos de utilizar un sistema contable con independencia de la cuantía de los ingresos anuales obtenidos, los TCP que ejerzan las siguientes actividades (según establece la Ley 113/2012 del Sistema Tributario, art. 58): elaborador vendedor de alimentos y bebidas mediante servicio gastronómico en Restaurantes (Paladares), elaborador vendedor de alimentos y bebidas no alcohólicas a domicilio, elaborador vendedor de alimentos de bebidas en punto fijo de venta (cafetería), productor vendedor de calzado y los contratistas privados.

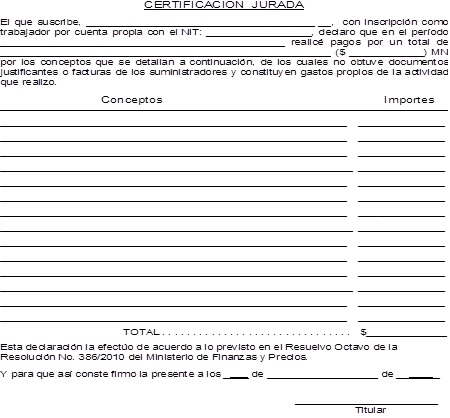

Mientras que los TCP que pagan sus obligaciones tributarias bajo el Régimen Simplificado de tributación no aplican las Normas Cubanas de Información Financiera, con independencia del monto de los ingresos que obtengan en el ejercicio fiscal y de la actividad que ejerzan; en todo caso, llevarán el Registro Control de Ingresos y Gastos, donde se registrarán las operaciones diarias. Las operaciones se pueden reconocer por documentos justificantes o por declaración jurada de los trabajadores por cuenta propia, quienes quedan obligados a su conservación a los efectos del control de los ingresos y los gastos.

Por otra parte, el Decreto Ley (DL) No. 355/2018 modifica el artículo 18 del DL No. 289/2011; y expresa el nuevo texto que los TCP están obligados a operar una cuenta corriente en una institución bancaria (BANDEC, BPA o Banco Metropolitano). Mientras que se mantiene vigente el uso por parte de los TCP de diferentes instrumentos de pago (transferencia bancaria, cheques, tarjetas de débito y otros más) según se expresa en el DL No. 289/2011 art. 19.

Una de las ventajas para la administración de las cuentas corrientes y, por ende, del efectivo en banco, es la utilización de la Banca Remota o Virtual Bandec, de BPA y BANDEC, respectivamente. Con este servicio los cuentapropistas pueden conocer la disponibilidad de cada una de las cuentas que tiene en la sucursal bancario de su domicilio, realizar pagos de electricidad, teléfono, impuestos y otras obligaciones contraídas por la actividad económica autorizada. Del mismo modo, se pueden hacer pagos desde la cuenta corriente hacia otra cuenta corriente, tarjeta magnética o transferencia para cobro en efectivo en una sucursal bancaria.

Las cuentas corrientes pueden ser de dos tipos: Solidarias o indistintas; Mancomunadas o conjuntas. En la cuenta corriente solidaria o indistinta, las personas autorizadas pueden depositar y extraer sin tener que estar presentes todos los autorizados para operar la cuenta. En cambio, la cuenta mancomunada o conjunta pueden depositar todas las personas autorizadas por el titular; pero para extraer de la cuenta solamente está facultado el titular. Es requisito del sistema bancario la no permisión del sobregiro de la cuenta y efectuar pagos sin fondos, lo cual conlleva a recibir por parte de la institución bancaria de una medida, que pudiera ser el cierre de la cuenta corriente.